[点晴模切ERP]暂估的成本一直没有发票来怎么办?

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

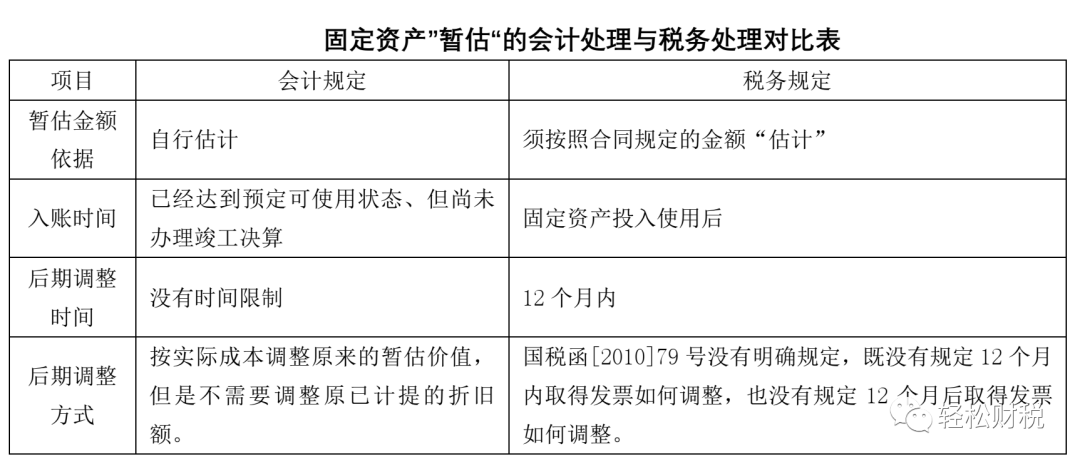

暂估的成本一直没有发票来怎么办?解答: 会计核算,需要遵循“权责发生制原则”“真实性原则”“谨慎性原则”“配比原则”等。 因此,对于企业实际已经发生的经济业务,不管是否收到交易对应的发票,会计核算均应该予以记录与反映,这是“权责发生制原则”和“真实性原则”的要求。 同样,对于“三包费用”、极可能发生的损失、资产减资迹象等,会计核算基于“配比原则”“谨慎性原则”,就需要先暂估计提“三包费用”“或有负债”“资产减值准备”等。 上述原因,就是产生会计核算的“暂估”原因。 一、存货涉及到暂估 企业的存货包括外购和自制等,都有可能涉及到暂估。 (一)外购存货的暂估 此类暂估,是最典型的暂估,也是会计教科书上重点介绍的“暂估”。 外购存货的暂估入账,会计分录不难。 外购存货的暂估入账后,后续被生产领用、销售出库等,跟正式的外购入库一样,无论是生产成本的结转,或者是销售成本的结转,都是不受影响的。 在企业所得税方面,季度预缴时,按照会计核算的数据直接申报(即按暂估数申报),不需要做纳税调整;在汇算清缴时,只要在次年5月31日前收到发票的,就可以税前扣除,否则就需要做纳税调增。在汇算清算结束后才收到发票的,只要在5年内,就可以申请追补扣除。 外购存货需要,以下情况的可以不需要销货方开具发票: 1.货物销售方是个人的,交易金额满足“小额零星”标准的(即500元以下); 2.从境外购入的; 3.从农户个人采购的自产自销农产品。 (二)自制存货的暂估 自制存货的成本,涉及到原材料耗用、燃料动力、人工费用等,这里面都有可能涉及到暂估的问题。比如,外购原材料的暂估、外购燃料煤的暂估、人工费用等。 在自制存货涉及到的暂估中,外购部分的暂估,跟外购存货暂估一样,一旦生产领用后按照暂估的成本做产品结转,后期不再调整。对于外购部分的发票,需要发票进行税前扣除的同样要求在次年5月31日前取得,否则就需要纳税调增;后期取得再追补扣除。 自制存货的人工费用,在没有实际发放的情况计提工资等,实际上也是一种暂估。自制存货中包括的工资等,季度预缴企业所得税时,按照会计核算数据申报扣除,不做纳税调整;在企业所得税汇算清缴时,要求在次年5月31日前必须实际发放,否则就不得税前扣除。当然,工资的“暂估”与实际发放,都是不需要发票的。 二、固定资产的暂估 对于已经达到预定可使用状态、但尚未办理竣工决算的固定资产,《固定资产》准则应用指南规定:应按照估计价值确认为固定资产,并计提折旧;待办理了竣工决算后,再按实际成本调整原来的暂估价值,但是不需要调整原已计提的折旧额。 《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第五条规定:企业固定资产投入使用后,由于工程款项尚未结清未取得全额发票的,可暂按合同规定的金额计入固定资产计税基础,待取得发票后调整。但该项调整应在固定资产投入使用后12个月内进行。

由于《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)对于暂估计税基础固定资产的后期调整方式未给出明确规定,因此各地税务机关或税务人员按照各自不同理解和观点执行,存在很大的税收争议,企业需要特别注意该问题可能给企业带来的税务风险。 三、暂估与发票的关系 暂估与发票的关系,主要就是会计核算与税务处理的差异。 会计核算,需要遵循会计基本准则规定的各项原则等,与企业是否取得发票关系不大,只要相关的经济业务实际发生,不管有无发票都是需要按规定做会计处理。 对于会计核算的“暂估”,在季度预缴申报时,是可以按照“暂估”核算的财务数据申报,没有发票也不影响预缴时的扣除;在汇算清缴时,需要在次年的5月31日收到发票,否则不得税前扣除(固定资产有特殊规定外)。汇算期缴后收到发票,可以按规定在5年内追补扣除。 当然,如果遇到企业外购货物已经实际付款等,但是对方却倒闭注销了等,导致永久无法取得发票的,只要能证明业务的真实性,按照国家税务总局公告2018年第28号第14条规定,也是可以税前扣除的。 政策依据:《企业所得税税前扣除凭证管理办法》 第十四条 企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除: (一)无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料); (二)相关业务活动的合同或者协议; (三)采用非现金方式支付的付款凭证; (四)货物运输的证明资料; (五)货物入库、出库内部凭证; (六)企业会计核算记录以及其他资料。 前款第一项至第三项为必备资料。 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2023/10/23 18:33:21 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886