[点晴模切ERP]制造业成本会计:实际成本如何计算及成本差异如何分析?

|

admin 2023年11月20日 12:34

本文热度 4027

2023年11月20日 12:34

本文热度 4027

|

亲爱的朋友们,你是否曾经对制造业中的成本核算感到困惑?作为制造业的成本会计,掌握实际成本的计算方法和成本差异的分析技巧是至关重要的。今天我想和大家分享一下,我们公司的电视机产品实际成本是如何计算的,以及成本差异是如何分析的。

首先,我们来谈谈实际成本的计算。在制造业中,实际成本是指产品在某种核算方法下的“真实成本”。它是在标准成本的基础上,根据实际生产量和实际消耗量计算得出的。以下是产品实际成本的计算步骤:

确定实际生产量:实际生产量是指企业在生产过程中实际生产出的产品数量或服务数量。这个数量应该基于实际的生产计划和实际的生产记录来确定。

计算单位产品实际消耗量:单位产品实际消耗量是指每单位产品或服务的实际消耗量。它可以通过将企业实际发生的直接材料消耗、直接人工工时和制造费用分摊到每单位产品或服务上得出。

计算实际成本:将实际生产量和单位产品实际消耗量相乘,即可得出实际成本。

具体来说,产品实际成本=直接材料+间接材料+直接人工+制造费用。以我们公司电视机产品为例:

实际生产量:是完工产品的实际入库数量;

直接材料:根据生产领料单、生产补料单、生产退料单来核算实际的直接材料消耗;

间接材料:则是根据各产线其他出库领料单来核算消耗成本,再根据每个产品的工时占比来分摊;

直接人工:根据各产线当月的工资成本为基数,再根据每个产品的工时占比来分摊到各产品;

制造费用:不能直接归到某产线的费用,像生产办、技术部、仓储部、品质部、售后部这些辅助部门的费用都进了制造费用,第一步先按各产线的入库产品工时占比分摊到各产线,确定了各产线的制造费用,再按产线当月完工入库的各产品工时占比分摊制造费用。

这里面涉及到了材料用量、人工工时和制造费用等多个要素,需要通过精确的计算来确定,各个公司的成本计算方法根据实际情况可能略有不同,但是大方向都是差不离的。

那么,在实际成本计算的基础上,如何分析成本差异呢?

成本差异是指实际成本与标准成本之间的差异。对成本差异进行分析,有助于找出成本控制不善的领域并采取相应措施来改进。以下是成本差异的分析步骤:

区分成本要素:在实际成本与标准成本的差异中,首先要区分不同的成本要素,如直接材料、直接人工和制造费用等。

分析直接材料差异:直接材料差异包括用量差异和价格差异。有些行业产品的实际材料用量和 BOM 用量会有差异,因为生产过程中实际的损耗和预计的损耗有差异,还有生产过程中管理不善造成的损失和浪费引起的,而价格差异则主要是由市场价格波动和采购过程中的问题引起的。

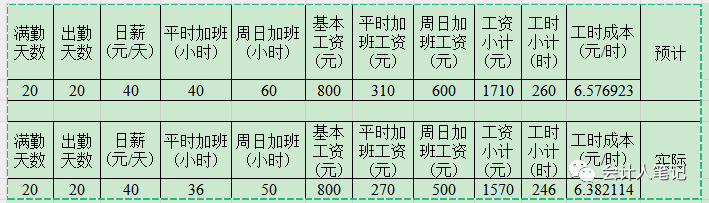

分析直接人工差异:直接人工差异主要是由工作效率和工时利用率引起的。在实际工时构成中,我们首先想到的是效率的提升,效率提升固然是降低工时实际成本的有效途径。但另一个非常重要的因素一一实际工时构成也会影响工时成本,我们通过一个例子来分析工时构成对成本的影响:假设员工日薪 40 元,我们预测的时候是每个工人平时加班 40小时 (36 小时按照基本工资的 1.5 倍计算,超过 36 小时按照 2 倍计算)、周日加班 60 个小时当月满勤天数 20 天。不考虑其他因素,我们计算的标准人工成本 =20 x40+[36x1.5x (40/8) + (40 -36) x2x (40/8)] +60 x2x (40/8) =1710 元,每小时的成本 =1710/ (20 x8 +40 +60) =6.5769 元/小时。而我们实际出勤平时加班 36 个小时,周日加班50个小时,计算得到的结果是 6.3821 元/小时。这只是其中的一种情况,更多的是因返工造成工时的双倍消耗。

分析制造费用差异:制造费用差异主要包括固定制造费用差异和变动制造费用差异。固定制造费用差异主要是由设备利用率、生产计划安排以及维护保养等方面的因素引起的;变动制造费用差异则主要是由工作效率、工艺过程以及能源利用等方面的因素引起的。

举例如下:我们假设 8 月份的标准为 30 万工时,固定费用 (厂租、资产折旧、长期待摊费用摊销) 为 80 万元,变动用为 220万元,每工时的标准制造费用10 元。而实际我们的投入工时只有 20 万工时。固定费用为 80 万元,变动费用为120 万元,每工时的实际制造费用为 10 元。同时,其中每工时固定的制造费用4元(标准 2.67 元) 偏高,而每工时变动的制造费用6 元(标准7.33 元) 有节约。

综合分析:通过对不同成本要素的差异进行分析,可以找出成本控制不善的领域。例如,如果直接材料差异过大,可能需要加强原材料的采购管理或改进生产过程中的浪费现象;如果直接人工差异过大,是否返工?是什么原因造成的返工?是供应商的来料问题,那我们需要向供应商索赔,如果是自己产线加工的原因,可能需要提高员工工作效率或调整工资制度等等。

掌握实际成本的计算方法和成本差异的分析技巧对于制造业的成本会计来说至关重要。

首先,实际成本的计算能够帮助企业更好地了解和控制产品的真实成本,有助于提高企业的经济效益。

其次,通过对成本差异的分析,企业可以找出成本控制不善的领域,并采取相应的措施来改进,从而提高企业的竞争力。

最后,通过对实际成本和成本差异的分析,企业可以更好地了解自身的生产经营情况,为企业的战略决策提供有力的支持。

因此,作为制造业的成本会计,熟练掌握实际成本的计算方法和成本差异的分析技巧是非常必要的。

希望今天的分享对您有所启发和帮助。

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886

该文章在 2023/11/20 12:34:59 编辑过

400 186 1886

400 186 1886