[点晴模切ERP]“暂估入账”出事了!多家企业被罚!暂估成本最晚什么时候回票?税务明确了!

|

admin 2025年9月16日 21:38

本文热度 1636

2025年9月16日 21:38

本文热度 1636

|

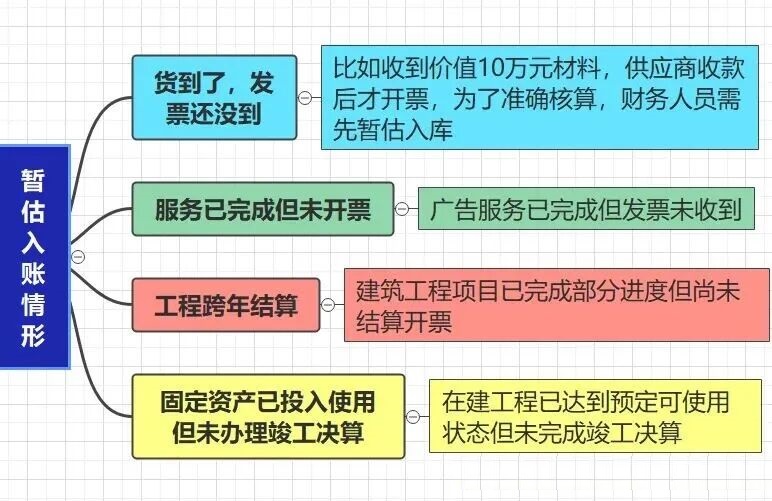

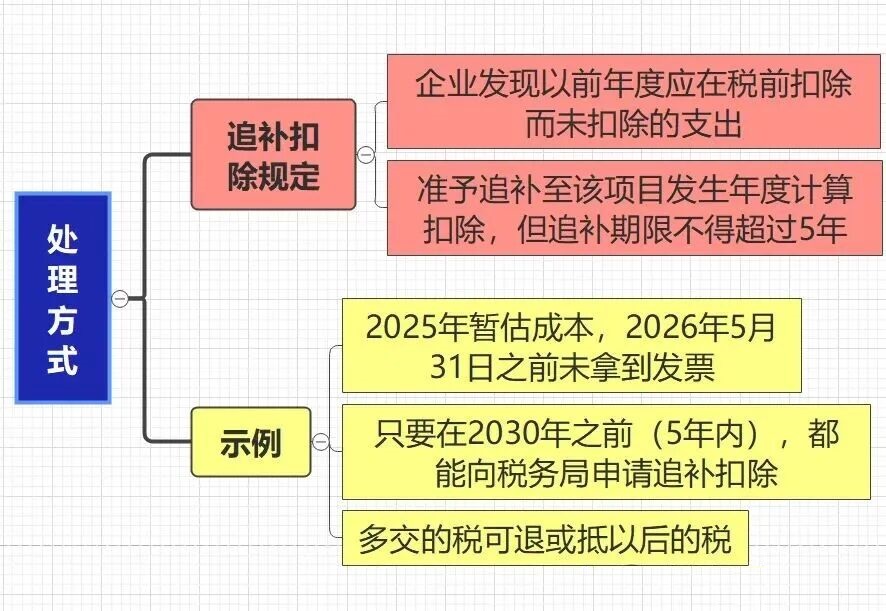

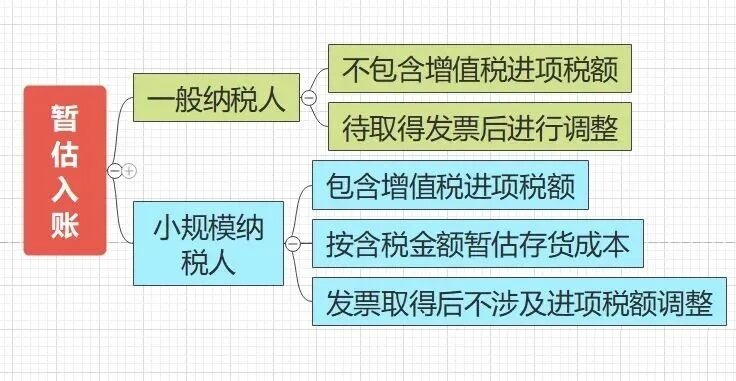

暂估入账操作不当,可能给企业带来很大的风险,已有多家企业因暂估入账被查:山东某公司2023年暂估幕墙分包工程230万元,但未及时催票,到2024年5月汇算前仍未取得发票且未做纳税调增。税务稽查发现,该暂估仅附《工程进度确认单》,无合同、付款凭证,且金额与结算偏差28%,最终,被要求补税57.5万+滞纳金1.5万。广东某建筑企业在2017-2018年通过“工程结算成本-暂估”科目列支成本3579万元,无法提供任何证明业务真实性的材料,被税务局认定为虚增成本,面临补税+滞纳金+罚款累计高达1341万。大连某医疗器械公司更离谱,2014年直接用假发票暂估50万广告费用,没真实业务,最后补税12.5万+罚款12.5万。主要原因是企业滥用,要么没真实业务虚增成本,要么暂估时不附原始凭证,要么超过期限不拿发票。那么问题来了,啥是暂估入账?什么时候需要暂估入账?我们接着往下看~暂估入账,简单来说,就是业务已经发生了,但发票还没到,为了反映企业真实的业务情况,就需要先预估记账。以上情况都需要暂估入账,这是会计“实质重于形式”原则的体现,业务真实发生了,不管有没有发票,都得反映在账上。很多企业最关心的问题:暂估的成本,最晚什么时候得拿到发票?根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)规定,企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。企业必须在次年5月31日之前拿到发票,否则必须纳税调增。汇算后才取得发票的,只要不超过5年,都可以追溯调整,超过5年的,不再允许税前扣除。案例1:A公司是一般纳税人,2025年9月进了一批原材料,合同价11300元(含13%增值税),货已入库,发票未到。案例2:B公司2025年8月用了水电费2000元,没收到发票。注意:费用暂估必须是真实发生的,不能为了少交税,随意的暂估成本费用。

阅读原文:原文链接

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886

该文章在 2025/9/17 9:35:05 编辑过

400 186 1886

400 186 1886